A biztosítási kockázatok vállalati szemszögből a biztosítási díjak változásai és egyáltalán a biztosítás elérhetősége révén válnak kritikussá a jövőben.

A biztosítás akkor működik a legjobban, ha a résztvevők nagy csoportjának (autósok,

vállalatok, lakástulajdonosok stb.) kicsi és közel egyenlő esélye van arra, hogy szerencsétlenség

érje őket, és amikor ezek a balesetek vagy egyéb veszteségek előre látható mintákat követnek, amelyek megfigyelhetőek.

Növekvő kockázatok és kifizetések

A klímaváltozás okozta extrém kilengések azonbann megnehezítik a biztosítási ipar helyzetét. A természeti katasztrófák, például az árvizek és erdőtüzek növekvő gyakorisága és súlyossága miatt a biztosítók számára egyre nehezebb kezelni a kockázatokat és megállapítani a díjakat. Az ilyen események miatt az úgynevezett „bizonytalansági tényező” növekszik, ami hatással van az összegek meghatározására is.

A biztosítók kihívásokkal szembesülnek, mivel a klímaváltozás által okozott károk mértéke gyakran meghaladja az előrejelzéseket, és egyre több terület válik „biztosíthatatlanná”. Az iparág számára elengedhetetlen a kockázatkezelési stratégiák átdolgozása és a fenntartható megoldások keresése a jövőbeni katasztrófák kezelése érdekében.

Az Egyesült Királyságban például 2023-ban rekordot döntött az időjárással kapcsolatos biztosítási kárigények összege, elérve az 573 millió angol fontot. Ez 30%-kal magasabb, mint az előző évi érték, és jól mutatja a klímaváltozás okozta növekvő kockázatokat. A biztosítótársaságok világszerte szembesülnek hasonló trendekkel, ami arra kényszeríti őket, hogy újragondolják kockázatértékelési és árazási stratégiáikat.

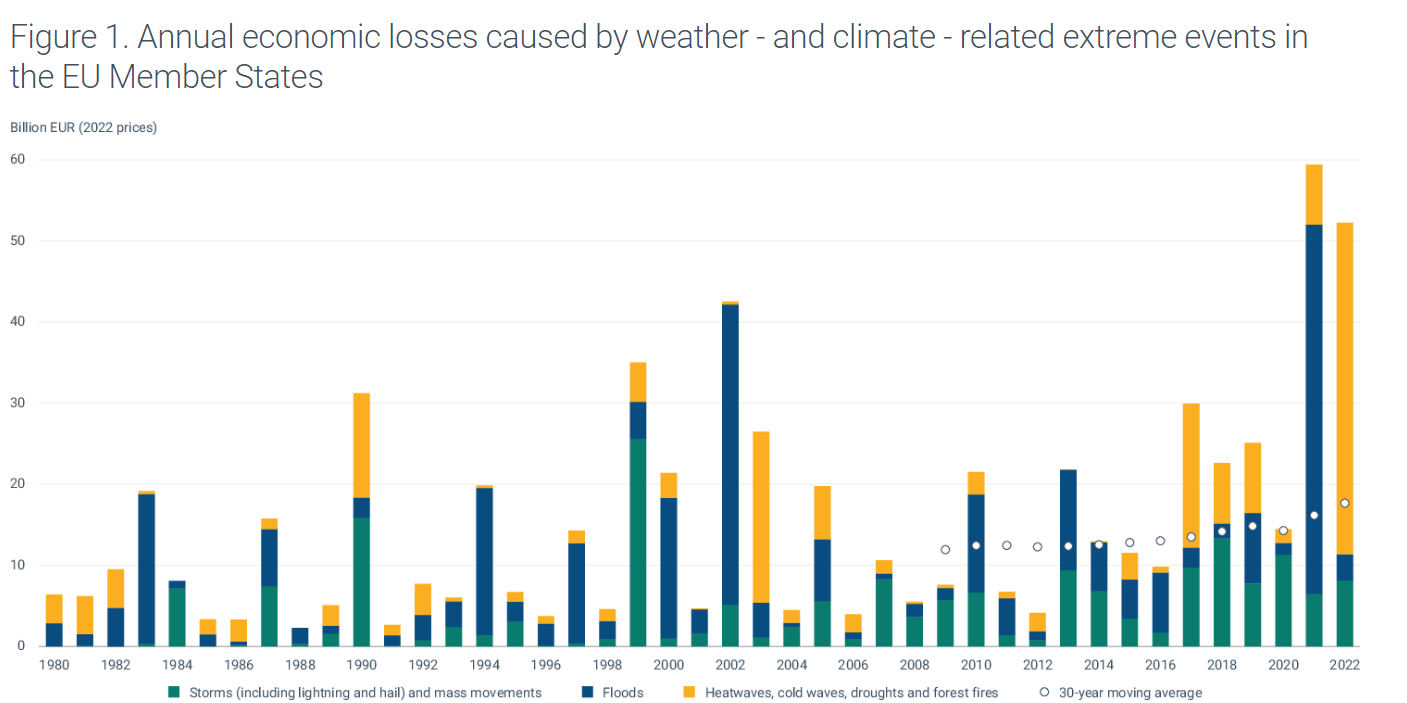

Az EEA szerint a gazdasági károk értéke az elmúlt években már kiugróan magas volt.

1980 és 2022 között a veszteségek 650 milliárd euróra tehetőek, amelyből a vízzel kapcsolatos károk voltak 43%-ban, a klímával kapcsolatos károk pedig 29%-ban felelősek az EU tagországaiban. 2009 és 2022 között egy 41%-os emelkedés volt észlelhető a károk mértékében, ami összhangban van a klímaváltozás súlyosságával. A gazdasági veszteségek jelentős részéért viszonylag kevés esemény a felelős: a legnagyobb veszteségeket okozó, klímával kapcsolatos események 5%-a felelős a veszteségek 59%-áért, míg az események 1%-a 28%-os veszteséget okozott.

Előtérbe kerülnek a fenntarthatósági szempontok

A bankok, biztosítók és befektetők vállalati szintű ESG-politikái egyre inkább beépülnek hitelezési, biztosítási és befektetési gyakorlataikba. Ez azt jelentheti, hogy bizonyos típusú ügyfeleket vagy projekteket előnyben részesítenek másokkal szemben, míg más típusú projekteket korlátoznak vagy akár teljesen kizárnak.

A szénerőművek például rendkívül kibocsátás-intenzívek, és nem kompatibilisek a nemzetközi

éghajlati célok elérésével. Következésképpen sok bank leállította a finanszírozásukat, a

biztosítók leállították a biztosításukat, a befektetési cégek pedig kizárták a széncégeket a

portfóliójukból.

Másik példa az olaj- és gázipar, ami szintén különösen érzékeny fenntarthatósági szempontból. Az iparág jelentősen hozzájárul a globális szén-dioxid-kibocsátáshoz, és gyakran okoz környezeti károkat, például olajszennyezéseket. Ennek következtében egyre több biztosító cég dönt úgy, hogy csökkenti vagy teljesen megszünteti az olaj- és gáziparban a biztosítását. Ez a trend több okból is megfigyelhető:

- Kockázati tényezők növekedése: Az olaj- és gázipar tevékenységeinek kockázata egyre magasabb a szigorodó környezetvédelmi szabályozások és a klímaváltozás hatásai miatt. Ez növeli a kárigények számát és mértékét.

- Reputációs kockázatok: A fenntarthatóság egyre fontosabb szerepet játszik a vállalatok és a fogyasztók döntéshozatalában. A biztosítók, akik támogatják az olaj- és gázipart, könnyen célpontjává válhatnak a környezetvédelmi aktivistáknak és a közvélemény negatív megítélésének.

- Szabályozói nyomás: Egyre több kormány és nemzetközi szervezet szigorítja a környezetvédelmi szabályozásokat, ami közvetlenül befolyásolja az olaj- és gázipari projektek biztosításának feltételeit és költségeit.

A vállalatok számára a biztosítások elérhetősége döntő fontosságú a pénzügyi veszteségek

mérséklésében; így érthető a biztosítók hajlandósága arra, hogy kilépjenek a biztosításból olyan

esetekben, amikor különösen súlyos fizikai vagy piaci kockázatoknak vannak kitéve bizonyos iparágak.

Ezek alapján könnyen elképzelhető egy olyan forgatókönyv, amelyben egyes cégek és

pénzügyi szerződő felek nem fektetnek többet a fizikai éghajlati kockázatoknak leginkább kitett területekbe, mint például az alacsonyan fekvő tengerparti területek, és csak a legsebezhetőbbek maradnak ott, például a lakástulajdonosok, akik azonban később nem tudják majd eladni a lakóingatlanjukat.

A lakóingatlanok biztosításában is átalakulás tapasztalható. Egyes területeken, ahol magas fizikai kockázatnak vannak kitéve az ingatlanok, a biztosítások díja olyan magasra emelkedhet, hogy a tulajdonosok nem tudják megfizetni azokat.

Új szövetségek és kezdeményezések

Ahogy más iparágakban, úgy a biztosítási ágazatban is vannak iparági együttműködések. Az egyik legjelentősebb globális egyesülés az NZIA (Net Zero Insurance Alliance) volt. Ennek célja az ágazat üvegházhatású gázkibocsátásának csökkentése. Az egyesülés több politikai vádat kapott, ami miatt feloszlott, majd több tag kilépésével megalakult az új FIT (Forum for Insurance Transition to Net Zero) kezdeményezés.

Ennek keretében a tagoknak nem kell kibocsátási célokat kitűzniük és azokat évente jelenteniük, mint az NZIA esetében volt. Ehelyett négy fenntartható biztosítási alapelvet kell elfogadniuk, amelyek a kibocsátások mérésére, az energiaátmeneti tervek kidolgozására, a különböző szektorokkal való együttműködésre és a klímaváltozással kapcsolatos megoldások fejlesztési akadályainak leküzdésére összpontosítanak. Az NZIA tagjainak több mint felét elvesztette, az új egyesülés pedig jelentősen csökkentette a bemeneti követelményeit.

Ezen kívül ott van még a Principle for Sustainable Insurance (PSI) is, amelynek célja a fenntartható biztosítás és az ESG problémák jobb kezelése. A PSI célja, hogy elősegítse a fenntarthatósági szempontok széleskörű elfogadását és alkalmazását a biztosítási iparágban. Ennek érdekében a PSI különféle eszközöket és útmutatókat nyújt a biztosítók számára, hogy segítse őket az ESG szempontok integrálásában.

Együttműködés a kormányokkal és más szektorokkal

A biztosítótársaságok felismerték, hogy a klímaváltozás elleni küzdelem csak széles körű együttműködéssel lehet sikeres. Ezért szorosabb partnerségeket alakítanak ki kormányokkal, tudományos intézményekkel és más iparágakkal a kockázatok jobb megértése és kezelése érdekében.

Vannak olyan innovatív biztosítási kötvények és projektek, mint például a Global Shield Against Climate Risks, amelyek a klímabefektetési politikák fontos építőkövei. A Global Shield egy klímakockázati biztosítási program, amelyet a Vulnerable Twenty (V20) és a Group of Seven (G7) tagállamai közösen jelentettek be a COP27-en.

A kezdeményezés célja, hogy pénzügyi védelmet nyújtson az éghajlatváltozásból eredő

veszteségek és károk növekvő kockázatai ellen, különösen a szegény és kiszolgáltatott

népek körében. Az eszköz célja az alkalmazkodási intézkedések ösztönzése és az éghajlati

katasztrófákra való felkészültség javítása, valamint az éghajlati károk bekövetkezése

esetén gyors pénzügyi védelem biztosítása.

Az ehhez hasonló kezdeményezések segíthetnek számos kockázat – köztük az éghajlati kockázatok – kezelésében, és az éghajlatváltozás hatásaival szembeni ellenállóképesség kialakításában.

Összességében elmondható, hogy a biztosítási szektor is megpróbál alkalmazkodni a klímaváltozás okozta új helyzetekhez. Ez az átalakulás nemcsak az iparág túlélése szempontjából kulcsfontosságú, hanem jelentős szerepet játszik a globális klímavédelmi erőfeszítésekben is, ösztönözve a kockázatcsökkentést és a fenntartható gyakorlatok elterjedését.

Ezen kívül pedig látható az is, hogy a bank és biztosítási szektor aktívan képes befolyásolni a vállalatok működését és alkalmazkodását az éghajlatváltozáshoz, ugyanis megtehetik, hogy kihátrálnak egy adott szektor vagy vállalat mögül. Továbbá elmondható, hogy a kockázatelemzésekben és kezelésekben is egy új fejezet kezdődik a klímaváltozás hatására, ahogy arról már 4 éve is írtunk a TCFD kapcsán.