Alig több mint fél év múlva már javában dolgoznak a közérdeklődésre számot tartó nagyvállalatok ESG beszámolóikon és fenntarthatósági jelentéseiken. Fontos elválasztani ezt a két dokumentumot, hiszen más törvény szabályozza, másról szól, más a megjelenési határideje, a formai követelményei és részben, de nem egészben, a kötelezettek köre is eltér.

Kezdjük talán az ESG beszámolóval, amire ma még nincsenek példák a piacon, de már most sokan várják az első fecskéket, hogy tanulhassanak tőlük.

ESG beszámoló

Az ESG beszámolót a 2023. évi CVIII. törvény (ESG törvény), valamint a kapcsolódó 13/2024. (VIII. 15) SZTFH rendelet szabályozza.

Kinek? Mikortól?

A szabályozás értelmében 2025-ben a közérdeklődésre számot tartó* nagyvállalatoknak kell jelentést benyújtani, amelyek esetében a tárgyévet megelőző üzleti évben az alábbi három határérték közül bármelyik kettő teljesül/meghaladja azt:

- 10 000 millió Ft mérlegfőösszeg

- 20 000 millió Ft árbevétel

- 500 fő foglalkoztatotti létszám

*közérdeklődésre számot tartó gazdálkodó: a Magyar Könyvvizsgálói Kamaráról, a könyvvizsgálói tevékenységről, valamint a könyvvizsgálói közfelügyeletről szóló 2007. évi LXXV. törvény 2. § 19. pontja szerinti fogalom

2026-ban már minden nagyvállalat csatlakozik, amelyek pénzügyi adatai elérik a fenti határértékeket, illetve – és ez fontos változtatás – a foglalkoztatotti létszám eléri a 250 fős határértéket.

Őket követik 2027-ben a közérdeklődésre számot tartó KKV-k. Esetükben nincs határérték meghatározva.

Miről? Hogyan?

Az ESG beszámolót a vállalat saját működésére és közvetlen beszállítóira vonatkozóan készíti el.

Első körben, azaz 2025-ben a közérdeklődésre számot tartó nagyvállalatoknak kell 2024. évi működésükkel kapcsolatban elkészíteni a dokumentációt. A tartalmi követelményeket a 13/2024. (VIII. 15.) SZTFH rendelethez tartozó 3. melléklet részletezi (alább olvasható).

Az ESG beszámoló kötelező tartalmi elemei

1. „Fedlap” fejezet;

2. „Tartalomjegyzék” fejezet;

3. „Előszó, bevezető gondolatok, vezetői köszöntő” fejezet;

4. „A vállalkozás ESG szempontú bemutatása” fejezet, amely tartalmazza a vállalkozásra vonatkozó alapvető információkat, illetve az általa folytatott üzleti tevékenység rövid bemutatását, továbbá a vállalkozás fenntarthatósággal kapcsolatos átfogó megközelítésének, stratégiájának, politikáinak és főbb célkitűzéseinek bemutatását. Ebben a fejezetben kell bemutatni a vállalkozásnak a saját maga vonatkozásában végzett beszámolási és ellátási lánc átvilágítási szemléletű lényegességi vizsgálatainak leírását, továbbá a vállalkozás meghatározó közvetlen szállítói működésének összefoglaló bemutatását is az egyes közvetlen szállítók megnevezése nélkül.

5. „A vállalkozás jelentéskészítési gyakorlatának és jelen ESG beszámolója készítésének bemutatása” fejezet, amely az ESG törvény 23. § (3) bekezdésének megfelelően tartalmazza a vállalkozás által esetlegesen korábban készített ESG és fenntarthatósági relevanciájú jelentések, közzétételek alapvető információtartalmának és a követett sztenderdek bemutatását, a vállalkozást érintő esetleges korábbi ESG minősítés, illetve ESG minősítések ismertetését, továbbá az ESG beszámoló elkészítési folyamatának rövid bemutatását, különös tekintettel annak készítőire, az elkészítésbe bevont ESG közreműködőkre, a vizsgált időszakra és az érintett közvetlen szállítói körre. A közvetlen szállítói kör esetében meg kell adni a közvetlen szállítók teljes darabszámát, továbbá ezen belül – kérdőív-típusonkénti bontásban – azoknak a közvetlen szállítóknak a darabszámát is, amelyek részére a kockázatelemzés keretében a 4. § (10) bekezdése szerinti valamely kérdőív megküldésére került sor.

6. „A kockázatkezelési rendszer bemutatása” fejezet, amely tartalmazza az ESG törvény 23. § (4) bekezdés a) és f) pontja alapján a vállalkozás által létrehozott és – a vállalkozás működése, valamint az ellátási lánc átvilágítása kapcsán – működtetett ESG kockázatelemzési rendszer működésének részletes leírását, így különösen a kockázatelemzési rendszer alapelveinek, a felhasznált módszertannak, a gyűjtött és vizsgált adatok jellemzőinek, az alkalmazott adatgyűjtés és adatellenőrzés módjának, és a kockázatelemzési folyamat során azonosított kihívásoknak a bemutatását, továbbá a folyamat eredményeiről szóló külső és belső kommunikáció ismertetését.

7. A „Környezeti kockázatok azonosítása és kezelése” fejezet tartalmazza az ESG törvény 23. § (4) bekezdés b)–f) pontja alapján a környezeti kockázatokhoz kapcsolódó – és a vállalkozás által figyelembe vett – indikátorok bemutatását, a vállalkozás és a beszállítók működésével összefüggésben azonosított környezeti kockázatokat, továbbá az ezek megelőzését, kezelését és csökkentését célzó stratégiák, intézkedések bemutatását, illetve értékelését.

8. A „Társadalmi kockázatok azonosítása és kezelése” fejezet tartalmazza az ESG törvény 23. § (4) bekezdés b)–f) pontja alapján a társadalmi kockázatokhoz kapcsolódó – és a vállalkozás által figyelembe vett – indikátorok bemutatását, a vállalkozás és a közvetlen szállítók működésével összefüggésben azonosított társadalmi kockázatokat, továbbá az ezek megelőzését, kezelését és csökkentését célzó stratégiák, intézkedések bemutatását, illetve értékelését.

9. A „Vállalatirányítási kockázatok azonosítása és kezelése” fejezet tartalmazza a vállalatirányítási kockázatokhoz kapcsolódó – és a vállalkozás által figyelembe vett – indikátorok bemutatását, a vállalkozás és a közvetlen szállítók működésével összefüggésben azonosított vállalatirányítási kockázatokat, továbbá az ezek megelőzését, kezelését és csökkentését célzó stratégiák, intézkedések bemutatását, illetve értékelését.

10. A „Panaszkezelési eljárás vagy rendszer bemutatása” fejezet tartalmazza a vállalkozás által alkalmazott panaszkezelési eljárás vagy rendszer kialakítása során figyelembe vett alapelveket, a megfogalmazott követelményeket, a panaszkezelési eljárás vagy rendszer végrehajtásának leírását, illetve eredményességének adatalapú értékelését.

11. „A kockázatkezelési rendszer és a jelentéstétel újraértékelésének lehetséges irányai, eredményei, kitűzött célok” fejezet tartalmazza az ESG törvény 23. § (4) bekezdés e) és f) pontja alapján a vállalkozás által létrehozott és működtetett kockázatelemzési rendszer, illetve az ehhez kapcsolódó jelentéstételi folyamat átfogó értékelését, amelynek során szükséges kitérni a tapasztalt hiányosságok javítása kapcsán tett, illetve lehetséges lépésekre, illetve az e tekintetben elérni kívánt célokra.

12. „Az ESG beszámoló mellékletét képező kérdőív” csatolandó táblázatban az érintett vállalat méretének megfelelően köteles adatot szolgáltatni az SZTFH felé. Ugyanezen kérdőívek alkalmazandók a közvetlen beszállítók átvilágítására is. A kérdőívek között a vállalat mérete mellett a működési területre vonatkozóan is különbséget kell tenni.

Méret szerint megkülönböztetendők:

- nagyvállalkozás

- középvállalkozás

- kisvállalkozás

- mikrovállalkozás

A működési hely szerint pedig lehet:

- EGT és Svájc

- OECD

- egyéb</egyéb>

Az ESG beszámoló formai követelményei

a) Az ESG beszámoló lapmérete szabványos A4-es.

b) A benyújtott ESG beszámoló olyan PDF kiterjesztésű, amely biztosítja annak gépi olvashatóságát is.

c) A beszámoló melléklete – ide nem értve a kérdőívet – szabványos A4-es lapméretű, és

ca) olyan PDF kiterjesztésű, amely biztosítja annak gépi olvashatóságát, vagy

cb) XLSX kiterjesztésű.

d) Az ESG beszámoló megfelel a Hatóság honlapján közzétett informatikai feltételeknek.

Kiadással kapcsolatos kötelezettségek:

Az ESG beszámolókat minden évben, az előző üzleti évről kell kiállítani. A leadás és közzététel feltétele, hogy a beszámoló akkreditált ESG tanúsító által tanúsítva (hitelesítve) legyen. A benyújtás végső határideje pedig tárgyév június 30. napja.

Fenntarthatósági jelentés

Ez a kifejezés nem újkeletű, már Magyarországon is nagyon sok nagyvállalat tett közzé az elmúlt években, akár évtizedben éves vagy két évet összefoglaló, általában szabványosított (GRI 2021 szabványrendszernek megfeleltetett) jelentést, amelyet az élen járók külső harmadik féllel auditáltatva tettek már közzé.

Kinek? Mikortól?

Az a szervezet, amely esetében a tárgyévet megelőző kettő egymást követő üzleti évben a mérleg fordulónapján a következő három mutatóérték közül bármelyik kettő meghaladta az alábbi határétékekek,

- 10 000 millió Ft mérlegfőösszeg

- 20 000 millió Ft árbevétel

- 250fő foglalkoztatotti létszám

vagy amely vállalkozás átruházható értékpapírjait az Európai Gazdasági Térség valamely államának szabályozott piacán kereskedésre befogadták, annak kötelező Fenntarthatósági jelentéssel kiegészített üzleti jelentést közzétenni.

Ahogy látható, a belépési küszöbértékek azonosak a két jelentéstételre vonatkozóan, ahogy az ütemezésben is nagy az átfedés.

2025-ben (2024-ről) a közérdeklődésre számot tartó gazdálkodónak minősülő vállalkozó és összevont (konszolidált) fenntarthatósági jelentést készítő közérdeklődésre számot tartó gazdálkodónak minősülő anyavállalatok kötelesek közzétenni jelentésüket, majd őket követi 2026-ben (2025-ről) a közérdekődésre számot tartó gazdálkodónak nem minősülő vállalkozó és összevont (konszolidált) fenntarthatósági jelentést készítő anyavállalt, valamint a közérdeklődésre számot tartó gazdálkodónak minősülő vállalkozó és anyavállalat, ha az adott üzleti évben a foglalkoztatottak száma nem haladja meg az 500 főt.

Ezt követő évben (2027-ben 2026-ről) már a kötelezettek körébe tartoznak majd a kisméretű és nem összetett intézmények, zárt biztosítók és zárt viszontbiztosítók, illetve azon mikrogazdálkodónak nem minősülő vállalkozók, amelyek közérdeklődésre számot tartók, azaz átruházható értékpapírjait valamely EGT állam szabályozott piacán kereskedésre befogadták.

Végezetül, 2028-ben (2027-ról) már bevonásra kerülnek az Európai Uniós tagállam jogának a hatálya alá nem tartozó vállalkozó jelentéstételre kötelezett leányvállalata, illetve fióktelepe; illetve azon közérdeklődésre számot tartó KKV-k, amelyek esetében a 3 küszöbérték közül 1 meghaladta a határértéket a tárgyévet megelőző két üzleti évben.

Miről? Hogyan?

A Fenntarthatósági jelentés kötelező tartalmi elemei

Ahogy az ESG beszámolónál, a Fenntarthatósági jelentés esetében is konkrét tartalom-listát kapunk, amelyet a 2000. évi C., Számviteli törvény határoz meg:

a) a vállalkozó üzleti modelljének és stratégiájának rövid leírása, ideértve különösen:

aa) a vállalkozó üzleti modelljének és stratégiájának a fenntarthatósági kérdésekkel kapcsolatos kockázatok tekintetében fennálló rezilienciáját;

ab) a vállalkozó fenntarthatósági kérdésekhez kapcsolódó lehetőségeit;

ac) a vállalkozó annak biztosítására irányuló terveit, beleértve a végrehajtási intézkedéseket és a kapcsolódó pénzügyi és beruházási terveket, hogy üzleti modellje és stratégiája összeegyeztethető legyen a fenntartható gazdaságra való átállással és a globális felmelegedés 1,5 °C-ra való korlátozásával, összhangban az Egyesült Nemzetek Éghajlat-változási Keretegyezménye keretében 2015. december 12-én elfogadott Párizsi Megállapodással és az (EU) 2021/1119 európai parlamenti és tanácsi rendeletben meghatározott, a klímasemlegesség 2050-ig történő elérésére irányuló célkitűzéssel, valamint adott esetben a vállalkozó szénnel, olajjal és gázzal kapcsolatos tevékenységeknek való kitettségét;

ad) azt, hogy a vállalkozó üzleti modellje és stratégiája hogyan veszi figyelembe a vállalkozó érdekelt feleinek érdekeit és a vállalkozó működésének fenntarthatósági kérdésekre gyakorolt hatásait;

ae) azt, hogy hogyan hajtották végre a vállalkozó stratégiáját a fenntarthatósági kérdések tekintetében;

b) a vállalkozó által meghatározott fenntarthatósági kérdésekkel kapcsolatos, határidőhöz kötött célok ismertetése, beleértve adott esetben a legalább 2030-ra és 2050-re vonatkozó abszolút üvegházhatású gázkibocsátás-csökkentési célértékeket, a vállalkozó által e célok elérése felé tett előrehaladás ismertetése, valamint egy nyilatkozatot arról, hogy a vállalkozó környezetvédelmi tényezőkkel kapcsolatos céljai meggyőző tudományos bizonyítékokon alapulnak-e;

c) az ügyviteli, ügyvezető szervek és felügyelő testületek fenntarthatósági kérdésekkel kapcsolatos szerepének ismertetése, valamint az említett szerep betöltéséhez szükséges szakértelmük és készségeik vagy az ilyen szakértelemhez és készségekhez való hozzáférésük;

d) a vállalkozó fenntarthatósági kérdésekkel kapcsolatos politikáinak ismertetése;

e) a fenntarthatósági kérdésekhez kapcsolódó, az ügyviteli, ügyvezető szervek és felügyelő testületek tagjainak kínált ösztönző rendszerek meglétére vonatkozó információk;

f) a vállalkozó által a fenntarthatósági kérdések tekintetében és adott esetben az egyéb, vállalkozásokra vonatkozó, az átvilágítási eljárás lefolytatásával kapcsolatos uniós követelményekkel összhangban végrehajtott átvilágítási eljárás;

g) a vállalkozó saját műveleteivel és értékláncával – beleértve termékeit és szolgáltatásait, üzleti kapcsolatait és ellátási láncát – összefüggő főbb tényleges vagy lehetséges káros hatások, az ezen hatások azonosítását és nyomon követését célzó intézkedések, valamint más olyan káros hatások, amelyeket a vállalkozó az egyéb, vállalkozásokra vonatkozó, az átvilágítási eljárás lefolytatásával kapcsolatos uniós követelmények alapján köteles azonosítani;

h) a tényleges vagy lehetséges káros hatások megelőzése, mérséklése, orvoslása vagy megszüntetése érdekében a vállalkozó által hozott intézkedések és azok eredményei;

i) a vállalkozót a fenntarthatósági kérdésekkel kapcsolatban érintő főbb kockázatok leírása, beleértve a vállalkozó említett kérdésektől való főbb függéseinek leírását, és ezen kockázatok vállalkozó általi kezelésének módját; valamint

j) az a)–i) pontban említett közzétételek szempontjából lényeges mutatók.

Továbbá a Fenntarthatósági jelentés elem a rövid, közép- és hosszú távú időhorizontokra vonatkozó információk, a vállalkozó saját műveleteire és értékláncára vonatkozó információkat, beleértve termékeit és szolgáltatásait, üzleti kapcsolatait és ellátási láncát.

Fenntarthatósági jelentés formai követelményei

A legfontosabb különbség a két jelentés között, hogy a Fenntarthatósági jelentést az üzleti jelentésben, egyértelműen azonosítható módon, az üzleti jelentés egy külön szakaszában kell közzétenni, azzal egy időben. Tehát a kiadás dátumát az üzleti jelentés közzétételi dátuma meghatározza.

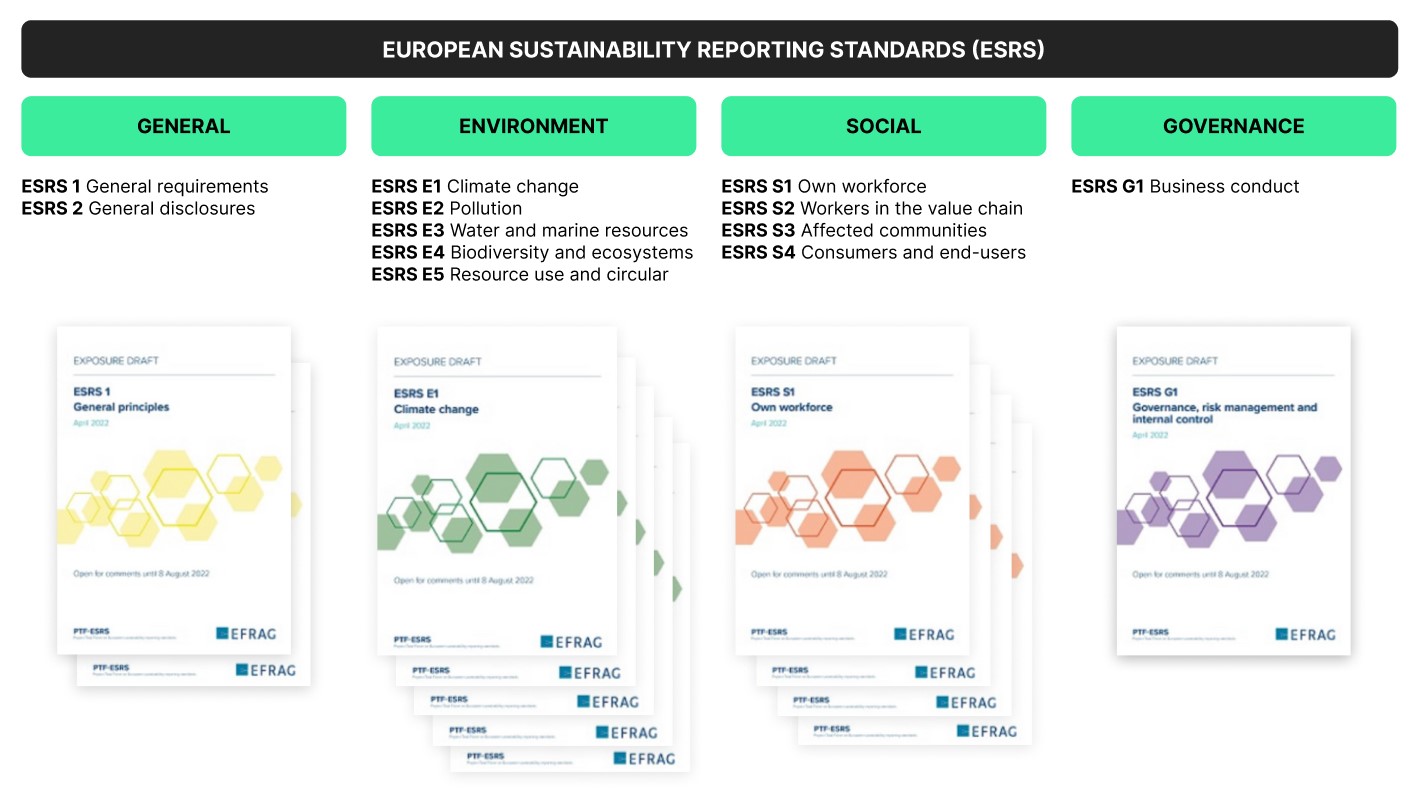

A vállalkozónak a Fenntarthatósági jelentést a fenntarthatósági beszámolási standardoknak, azaz az ESRS szabványrendszernek megfelelően kell elkészítenie.

Összefoglalva

Az ESG beszámoló tehát nem feleltethető meg egy az egyben az eddigi fenntarthatósági jelentéseknek. Kötött tartalma, formája és mellékletei biztosítják majd az egyes jelentések összehasonlíthatóságát, az akkreditált tanúsítók pedig az egységes hitelesítésért felelnek majd.

Ezzel szemben a Fenntarthatósági jelentés összehasonlíthatóságát az ESRS szabványrendszer hivatott garantálni, a közzétett adatok és információkat pedig – az üzleti jelentés részeként – könyvvizsgálók hitelesítik továbbra is.

Ahogy a tartalmi elvárások mutatják, a jelentéskészítés mindkét esetben komplex, teljes cégműködést érintő folyamat lesz, terjedelmes adatszolgáltatási és átvilágítási, kockázatértékelési és kockázatkezelési kötelezettségek mellett. Mindezek, valamint a több évtizedes szakmai tapasztalatunk alapján, minden érintettnek azt javasoljuk, hogy legalább egy évvel a kötelezettségek megjelenése előtt kezdje meg a felkészülést vállalati szinten a jelentéstételi kötelezettségekre vonatkozóan.

| Fenntarthatósági tanácsadás a valódi hatásért. |

| Amennyiben az Ön cége is fenntarthatósági jelentés kiadását tervezi, szeretne felkészülni a hazai ESG törvény, valamint a nemzetközi szabályozások alapján a kapcsolódó ESG beszámolási és jelentéskészítési kötelezettségekre, vagy fenntarthatósági stratégiát szeretne, a Planet Fanatics’ Network csapata szakmai támogatást nyújt az előkészületekben, az adatgyűjtésben, illetve végig kíséri vállalatukat a teljes folyamaton. |

Korábbi cikkünk az ESG törvény kapcsán itt olvasható.